☑起業融資を検討しているが、知識がないため、

はじめて自分で日本政策金融公庫の創業融資に申請して断られるのが怖い・・・

☑起業にあたり、設備の改装や営業権の取得に多額のお金がかかり、

自己資金だけはまかないきれない・・・

☑起業融資の専門家を探しているが、

現在の顧問税理士はあまり日本政策金融公庫の創業融資に詳しくない・・・

上記の☑のうち一つでもあてはまった方には、

専門家と日本政策金融公庫の創業融資に申請することをおすすめします!

起業融資の相談に当事務所へ来たYさん。

当初は、知り合いが日本政策金融公庫に自分で申請して開業資金を借りられたことから、

その知り合いと相談すれば自分でも融資の申請が通るかと考えていました。

しかし、よくよく考えてみると、自分で申請すれば、実行率が50%以下ともいうし、

なんだか、とても不安になります。

せっかくの起業です。どうせ起業融資を受けるなら、実行率は高い方がいいに決まっています。

とはいうものの、融資の実行の確率を上げるには、自分で申請するわけにもいかないし、

はたして困った。どうしよう…やはり、こうゆうときは、相談相手がほしいものです。

当時はすでに知り合いにも税理士はいたものの、高齢でかつ、普段の仕事が忙しく、

起業融資の相談まで応じていられないため、

インターネットで日本政策金融公庫の融資の相談のできる税理士事務所を探しました。

いろいろな税理士事務所のHPがあるなか、

決め手となったのは、場所の近さでした。

赤羽駅から歩いてすぐの北区創業融資センター@赤羽駅前。

たまに日本政策金融公庫の支店と間違えられますが、それはちがいます。

ひとまず駅からも近そうだしという理由で、当事務所に相談してみることにしました。

当初、当事務所に来たときは面談の時間より10分ほど遅れたためか、

税理士から面談時間になって、携帯電話がかかってきました。

その税理士は時間にうるさいためか、どこか不機嫌そうでした。

「あのう、本日面談の約束をした○○ですけど…」

とドアを開けると、税理士が出てきました。

内心(とっつきにくいな。この人…)と思いつつ、しぶしぶ相談をはじめます。

信用情報に傷がないか、これまでの職歴はどうだったか、今後いくら売上があがる見込みなのか…

面談の時間に遅れたことで不機嫌そうに見えた税理士は、

意外にも愚直で丁寧な質問を発していると当時のYさんには映ったようです。

ところが、面談時にはじめて日本政策金融公庫の創業計画書のフォーマットを見ると、

なんだか難しそう…

・創業の動機・経営者の略歴・取扱商品サービス

・取引先取引関係等・従業員・お借入れの状況・必要な資金と調達方法

・事業の見通し

税理士からはこれら一つ一つについて、丁寧な説明を受けました。

普段は聞きなれないこれらの用語ですが、

「創業の動機とは、要するにこれまでの経験を活かしたうえで、

事業に対する熱意や覚悟を書けばいいのですよ。」

などという税理士の説明は、当初の印象と異なり、いたって誠実な感じがしたようです。

このような説明を聞いているうちに、なんとかなりそうな気がしたためか、

その日の面談は無事に終わり、後日、創業計画書をお持ちいただくこととなりました。

面談時に創業計画書の記載例とフォーマットを紙で渡されました。

(創業計画書には、エクセルのテンプレートがあるため、そちらで提出していただいても結構です。)

その後、1週間くらいで書き上げてみたものの、これでいいのか少し不安になります。

そこで、面談時に不機嫌そうだった税理士にもう一度、相談に行きます。

意外にも快く、しかも無料で何度も相談に応じた税理士とともに創業計画書を書き上げ、

公庫担当者に提出します。

その後、公庫から申込書類がとどき、面談にすすみ、

当初の予定より数十万円多い500万円の起業融資の調達に成功します。

この間、はじめて相談に来た時からわずか50日。

創業計画書の作成とチェックで2週間、面談から審査まで4週間、お金の振込まで1週間。

ついに念願の独立を果たすことができました。

✓創業計画書をどこから手をつけて書いたらいいかわからない。

✓いくらまで借りられそうか検討がつかない。

✓いつになったら融資がおりて、開業できるか検討がつかない。

そこで、まず日本政策金融公庫を知り、

次に創業計画書の書き方を知ることが必要となります。

まずは、日本政策金融公庫を知ることからはじめましょう。

一社あたりの平均融資額は、おおむね700万円と言われています。

信用金庫が約3900万円、銀行が約9500万円と言われているなかでは

小規模な企業に融資をしています。

このうち、税理士事務所との提携はおよそ2割と言われています。

会社設立や開業資金の相談の窓口で税理士事務所の果たす役割は大きいことがうかがえます。

日本政策金融公庫から起業融資を調達するメリットは、調整が銀行に比べて簡単な点です。

銀行を経由する場合、銀行と保証協会、自治体等の3者の調整が必要となりますが、

公庫の場合、公庫のみとやり取りすればいい分、

調整が容易で資金調達がしやすいというメリットがあります。

窓口が公庫一本のため、相談を受ける税理士の側でも対応がしやすいという側面もあります。

日本政策金融公庫の融資制度のうち、新たに事業を始める場合には、

新規開業資金がもっともポピュラーなものかと思います。

女性、若者/シニア起業家資金など、様々な融資制度もありますが、

まずは創業計画書をしっかり作成するなどして、一定の審査要件を満たし、

どの融資制度を利用するかは、面談等で相談のうえ、決めてゆくことになると思います。

新たに事業を開始し、創業計画書を作成する場合は、

(経歴)、(信用情報)、(自己資金)、(売上計画の信頼性)

といったところがポイントとなります。

経歴は数年単位でコロコロ仕事を変えると、審査に通りづらいです。

同じ企業で6年以上または同じ業種で6年以上の経験がないと、

経験値が不十分と判断されます。

また、同じ業種で6年以上勤めていてもアルバイト程度では、断られるケースもあります。

過去に税金や公共料金の支払いに遅れがないかどうかがチェックされます。

破産は5年以上経たないと、民間金融機関だけではなく、日本政策金融公庫でも厳しいです。

自己資金が0でも日本政策金融公庫の融資の審査が通る…

といった記述がネット上にはたくさんあるようですが、疑わしいところです。

最低でも1/10以上はないと難しいでしょう。

現に日本政策金融公庫の新規開業実態調査では、

新たに開業できた事業者の自己資金の平均は1/5ほどでした。

また昔は1/3以上の自己資金だったこともあって、その名残が今も残っているのが、実情です。

売上計画は、単価×数で作成します。

公庫の出している「創業の手引」にも様々な業種の売上予測の求め方が書かれていますが、

それらを参考に、何をいくらで売るのか、きちんと証拠立てて説明してゆく必要があります。

次に創業計画書の書き方を知るようにしましょう。

創業計画書の書き方のポイントは3つです。

その1.創業計画書をどこから手をつけて書いたらいいかわからない場合、

→まず、事業の見通しから書いてみる。

その2.いくらまで借りられそうかわかない検討がつかない場合、

→借入額と月商、借入額と自己資金を比較する。

その3.いつになったら開業できるか検討がつかない場合、

→専門家と創業計画書を書き上げ、スケジュールを確認する。

事業の見通しとは、要するに売上計画のことです。

飲食店であれば、一人当たりいくらの料理を出して、一日当たり何人お客が来るか

といったことから一月の予想売上を決め、そこから、人件費や材料代などを

差引いて利益をもとめます。

その利益を起業融資の返済にあてたとしたら、月々いくら返済できそうかが見えてきます。

こうして月々の返済能力をもとに、

希望する借入額を決めてゆくと、計画の全体像がおぼろげに見えてきます。

月商がいくらか決まったら、希望する借入金を月商で割ってみます。

借入金対月商比=借入金÷月平均売上高

この比率は下記のようになります。

4か月未満→健全 6か月以上→要注意 12か月以上→危険

またこのときに、借入金と自己資金を比較してみます。

借入金対自己資金比=自己資金÷借入金

1/2~1/3→実質要件〇 1/9→形式要件〇 0→危険

起業融資を受けて創業する場合、多くの方が、

いつ創業できるのか。いつ融資がおりるのか。

自己資金はいつまでもつのか。

といった問題意識を持っています。

こうした問題意識を共有し、

専門家として適切なアドバイスを行い、

創業計画書を書き上げ、公庫担当者とこまめに連絡をとり、

スケジュールを具体的に詰めてゆきます。

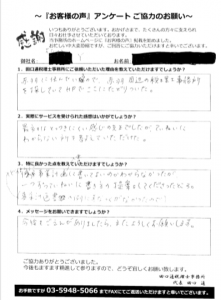

赤羽に住んでいるので、赤羽周辺の税理士事務所を探していてHPでここにたどりついた。

最初はとっつきにくい感じの先生でしたが、ていねいにわからない所を教えていただいた。

事業計画書の例にスナックがなかったので、どのように事業計画書に書いてよいかわかならなかったが、一つずつていねいに書き方提案をしてくださったところ。

今後もごえんがありましたら、またよろしくお願いします。

✓公庫の創業計画書の記載例だけでは、不安な方

✓いくら借りられそうか検討がつかない方

✓融資がおりないといつになったら開業できそうか検討がつかない方

無料相談受付中です。平日9時~20時(土日も対応:概ね30分~1時間くらい)

ここに無料相談では、ここにご紹介した事例以外にも、

さまざまな成功事例を引き合いに、

起業融資実行の可能性や会社設立、助成金や補助金のご相談、

社会保険労務士や司法書士、地元信用金庫のご紹介など、

様々なご提案をしています。

フリーダイヤル 0120-026-063

メールアドレス taguchi.tooru@rouge.plala.or.jp

赤羽駅目の前!北区創業融資センター@赤羽駅前

運営 田口通税理士事務所 税理士 田口通

事務所までの道のり:お電話いただければ、お迎えにあがります。

赤羽駅西口方面に出ます。

![]()

ヨーカドー手前の信号を渡ります。

![]()

セブンイレブンを右折します。

セブンイレブンを右折します。

![]()

直進して不動産屋さんの2階が事務所です。

直進して不動産屋さんの2階が事務所です。

0120-026-063

〒115-0055

東京都北区赤羽西1-16-9

阿部2階事務所201

0120-026-063

受付時間:9:00~20:00

土日祝も対応可