東京都北区を中心に確定申告の相談を受けています。

起業したら、所得税をはらわなければなりません。

会社の場合は、年末調整で精算します。

個人の場合は、従業員に給与をはらい、年末調整で精算し、

自分の所得は、確定申告しなければなりません。

個人事業を廃止し、法人設立した場合、確定申告のやり方はわかるけど、

年末調整がわからないという方もいます。

個人で起業し、確定申告も年末調整もはじめてという方もいます。

確定申告と年末調整はどうしたらいいのでしょうか?

目次

・確定申告と年末調整の基本

□そもそも給与ってどう計算するの?

□確定申告と年末調整とは?

□青色申告とは?

□青色申告の主なメリットとは?

□青色申告になるには?

□確定申告は自分でやる場合と

会計事務所に任せる場合のどっちがお得?

賃金台帳のサンプルがあります。

記載の方法ですが、基本給のところに給与の総額を書き、

その後、各種手当を書いてゆきます。

社会保険料に関しては、健康保険、厚生年金の欄を使用します。

従業員がいる場合、 一定以上の労働条件で働いている人は、

賃金台帳にも雇用保険の金額を書く必要があります。

源泉徴収する所得税の求め方ですが、

国税庁の源泉徴収税額表のうち、月額表を使用します。

その月の社会保険料等を引いたあとの給与の金額を

月額表に当てはめて源泉徴収する所得税を求めます。

詳細は国税庁のHPにも掲載されていますし、

税務署からも源泉徴収税額表は送られてきますので、

そちらに目を通してください。

住民税は、翌年1月末までに給与支払報告書を各市町村に提出し、

6月から給与から天引きし、賃金台帳にのせてゆきます。

確定申告とは、毎年1月1日から12月31日までの1年間に

生じた全ての所得の金額とそれに対する所得税及び復興特別所得税の額を計算し、

申告期限までに確定申告書を提出して、

源泉徴収された税金や予定納税で納めた税金などとの過不足を精算する手続です。

年末調整とは、給与所得者に対して事業所等が支払った1年間(1月〜12月)の

給与やボーナスの源泉所得税等について、原則として12月の最終支払日に

再計算し所得税の過不足を精算する制度です。

確定申告と年末調整の違いは、給与しかもらっていないかどうかです。

給与しかもらっていない場合、多くの方が年末調整で所得税、住民税の税額が確定します。

個人事業の場合、事業主は確定申告をし、従業員は年末調整をするのが一般的です。

会社の場合、事業主も従業員も給与所得者なので、年末調整をします。

ただし、確定申告の要件を満たす一部の方は、

年末調整に加えて、確定申告をすることになります。

その一部の方とは、たとえば次のような方です。

・給与の収入金額が2,000万円を超える

・給与以外の所得が20万円を超える

・同族会社の役員やその親族などで、

その同族会社からの給与のほかに、不動産の賃貸料、支払を受けている。

サラリーマンでも副業で得た所得がある場合、

確定申告が必要となる可能性もあるのでご注意ください。

青色申告とは、一定の帳簿を備付け、それに基づいて正確に所得を計算する納税者

について税法上の特典を与えることを内容とするものです。

青色申告をすることのできるのは、不動産所得、事業所得又は山林所得です。

給与所得者は、青色申告はしません。

青色申告にしたら、

□奥さんに給与が支払う事ができるかどうか

□30万円未満の備品を購入する予定があるかどうか

などを検討するとよいかもしれません。

・専従者給与

原則として、奥さんに支払う給与等を全額必要経費に算入できます。

・純損失の繰越控除

翌年以降3年間赤字の繰越控除ができます。

・青色申告特別控除

総収入金額から必要経費を控除し、更に最 高65万円を差し引くことができます。

・中小事業者の少額減価償却資産の取得価額の必要経費算入の特例

中小事業者である青色申告者が取得価額 30万円未満の減価償却資産を取得した場合、

取得価額の全額を必要経費に算入できます。

ただし、300万円が限度です。

所得税の青色申告承認申請書を、

青色申告書による申告をしようとする年の3月15日まで

(その年の1月16日以後、新たに事業を開始したり不動産の貸付けをした場合には、

その事業開始等の日から2月以内。)納税地の所轄税務署長に提出します。

税務署に備え付けている紙で出してもいいですし、

会計事務所から電子申告で出しても大丈夫です。

確定申告を自分でやる場合と

会計事務所に任せる場合、どっちがお得なのでしょうか?

自分で申告書類の準備をし、申告書類を作成し、税務署に提出します。

作成の仕方としては、次の3つのやり方があります。

国税庁ホームページの「確定申告書等作成コーナー」で、

自宅のパソコンなどから申告書を作成できます。

作成した申告書は印刷(白黒可)し、郵送で提出することもできます。

なお、2019年1月からスマートフォンでも確定申告できる旨を国税庁は公表しています。

北区の場合、王子税務署で、確定申告書作成のアドバイス

・用紙の配布及び申告書の受付などを行います。

給与所得者、年金受給者の方、事業所得、不動産所得、雑所得がある方のうち、

昨年の所得金額が300万円以下の方を対象に申告書作成のアドバイスや申告書の提出ができます。

※株式等や不動産の売買による譲渡所得のある方、住宅借入金等特別控除の初年度の方など相談内容が

複雑な場合は除きます。

北区の場合、会場は、北とぴあ、赤羽会館、赤羽北ふれあい館、滝野川会館などで例年行っています。

王子税務署 所在地 〒114-8560 東京都北区王子3丁目22番15号

北とぴあ 所在地 〒114-0002東京都北区王子1丁目11-1

赤羽会館 所在地 〒115-0055東京都北区赤羽西4丁目33-13

赤羽北ふれあい館 所在地 〒115-0052東京都北区赤羽北2丁目25-8

滝野川会館 所在地 〒114-0024東京都北区西ケ原1丁目23-3

・メリット

確定申告を自分でやるメリットは、

□会計事務所に依頼する場合に比べてコストが安いことと

□自分で税金の計算をすることでお金の管理がしっかりできること

などです。所得が低い方や、帳簿の整理が簡単な方の場合、会計事務所に依頼すると、

割高になってしまうおそれもあるので、ご自分でされたほうがいいかもしれません。

・デメリット

確定申告を自分でやるデメリットは、

□経費になるものとならないものの区別がつきづらい

□領収書の整理から申告書の作成までするのが煩雑で時間がかかる。

□北とぴあ、赤羽会館、赤羽北ふれあい館、滝野川会館などで並んでいると時間がかかる

□会計事務所が申告を促さないため、期限後申告となってしまう。

などです。自分で確定申告をしているけれど、

期限後申告だったために、日本政策金融公庫の融資が受けられない人もいます。

必要な書類を預け、確認事項に答えるだけで、一連の手続きをやってもらえます。

生命保険料控除の証明書などは10月の末ごろからそろいはじめるので、

12月になったら、必要な書類を整理し、会計事務所に提出すればよいと思います。

・メリット

確定申告や年末調整を会計事務所に任せるメリットは、

□資料を丸投げすると、本業に集中しやすくなる。

□北とぴあ、赤羽会館、赤羽北ふれあい館、滝野川会館などで並ぶ必要がない。

□経理のチェックをしてもらえる。

□消費税の届け出など、申告以外の税務もフォローしてもらえる。

□節税や助成金、会社設立、日本政策金融公庫の融資の相談にものってもらえる。

・デメリット

確定申告や年末調整を会計事務所に任せるデメリットは、

□料金が発生する。

□会計事務所とのやり取りが煩雑になることもある。

確定申告で必要な書類

・全所得共通

□国民健康保険の控除証明書・領収書

□国民年金・年金基金の控除証明書

□小規模企業共済等掛金の払込証明書・領収書

□生命保険料の控除証明書

□地震保険料・旧長期損害保険料の控除証明書

□医療費の領収書

□寄付金の受領書(領収書)・証明書

□住宅ローンの年末残高証明書

・事業所得

□領収書、請求書、カードの明細等

□通帳のコピー

・不動産所得

□毎月の家賃表等で収入のわかる書類

□固定資産税の納付済領収書

□借入金返済明細書

□不動産賃貸用の預金通帳

・給与所得

□源泉徴収票

・年金

□源泉徴収票

・配当

□配当金の支払調書・支払通知書・配当金計算書

・株式等の売却収入がある場合

□株式の特定口座年間取引報告書

□その他株式等の売却関連資料

・不動産の売却収入がある場合

□不動産売買契約書

□売却した不動産の購入時の売買契約書等

□売却に際して支払った経費等の領収書

年末調整で必要な書類

□扶養控除等(異動)申告書

□保険料控除申告書兼配偶者特別控除申告書

□前職の源泉徴収票(職場がかわった場合)

□住宅借入金等特別控除申告書、年末借入金残高証明書(住宅ローンがある場合)

□生命保険料控除証明書

□地震保険料控除証明書

□社会保険料控除証明書

□国民年金の控除証明書

□小規模企業共済等掛金払込証明書

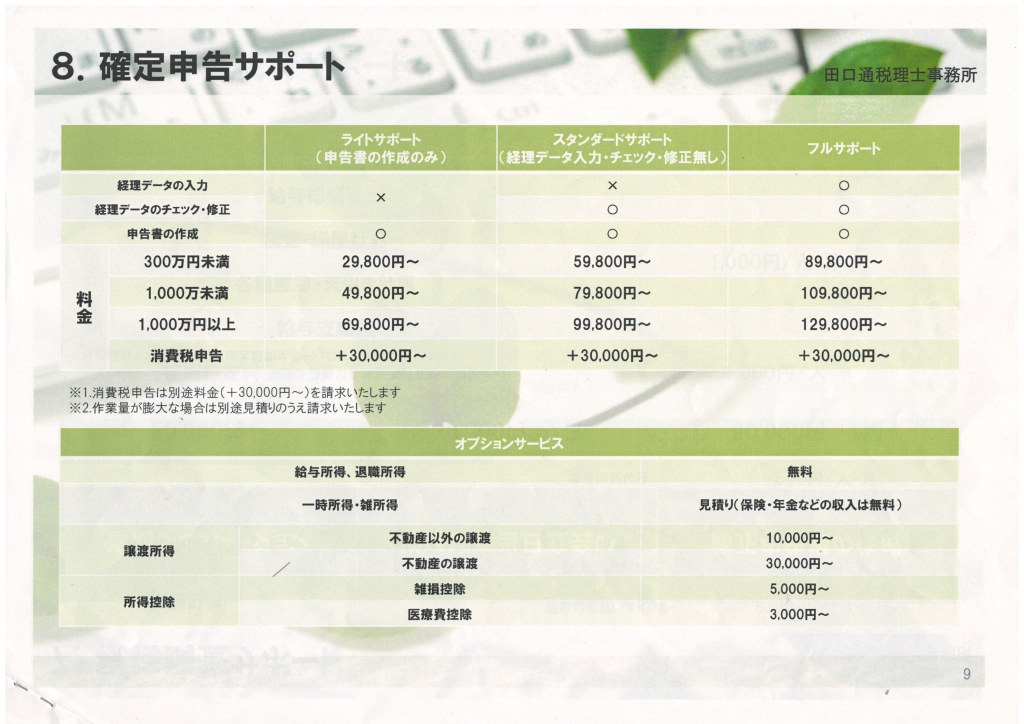

料金表

確定申告サポート

年末調整サポート

0120-026-063

〒115-0055

東京都北区赤羽西1-16-9

阿部2階事務所201

0120-026-063

受付時間:9:00~20:00

土日祝も対応可