会計事務所は、経営相談をするところではないと

思っているかたもいますが

会計事務所だからこそできる経営相談もあります。

目次

・会計事務所は、経営相談をするところではない

・会計事務所だからこそできる経営相談

・まとめ

・会計事務所は、経営相談をするところではない

会計事務所は、経営相談するところではないと

思っている方は、多いと思います。

その理由としては、会計事務所の主な仕事は

確定申告などの税金の計算だからです。

会計事務所にも、経営に関する資料として

試算表や事業計画書の作成もありますが

それらよりも、決算書や確定申告書など、税金の計算に直結する資料のほうが

会計事務所では、価値が高いと考えられています。

また、会計事務所の関与先の多くは

従業員がそれほど、多くもなく、社長一人で、経営に目が行き届くこともあり

会計事務所に経営相談をすることも少ないのが実情です。

それに、業界によっては、売上の見通しが立ちづらく

経営相談したところで、売上が伸びるわけでもないと考えている経営者の方もいますし

経営相談をする場合、その業界に精通した経営コンサルに相談する方もいます。

要するに、会計事務所は、経営相談をするところではない理由として

以下のふたつがあげられます。

・会計事務所の本業は、税金の計算だと考えられている

・会計事務所の関与先の多くは、経営相談の需要に乏しい

・会計事務所だからこそできる経営相談

たしかに、会計事務所は、経営相談をするところではないかもしれませんが

その一方で、会計事務所だからこそできる経営相談もあると思います。

会計事務所だからこそできる経営相談としては

・事業計画の相談

・相談のための相談

のふたつがあげられます。

・事業計画の相談

創業融資を受けるのであれ、既存の会社が、融資を受けるのであれ

事業計画の提出が求められますが

その事業計画は、それほど、複雑なものではありません。

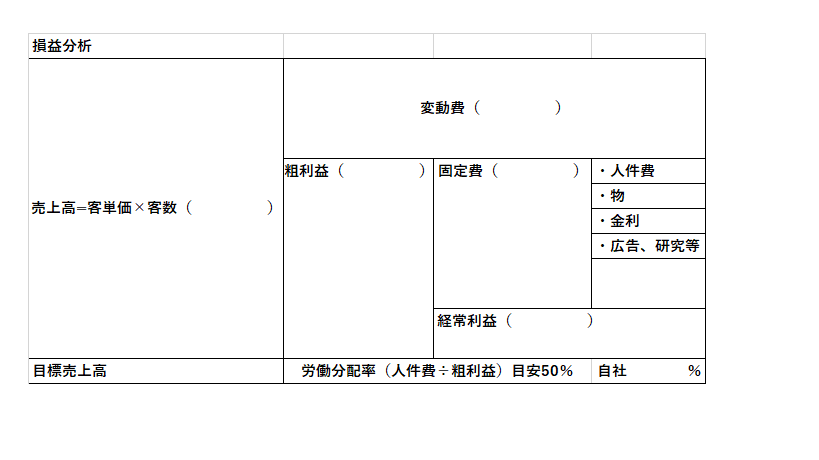

会計事務所が日常的に作成している決算書をもとに

黒字化するように、将来的な見通しを立ててゆくのが、基本です。

こうした事業計画は

複雑ではない分、銀行と相談しながら、自分で作成することも多いですが

会計事務所に相談することで

売上や経費の見通しの根拠について、信ぴょう性のある数字が

埋めてゆけるはずです。

・相談のための相談

会計事務所の強みの一つは

関与先の多くと5年、10年と長く関与する点です。

その分、関与先と人間関係が親密になり

経営に何かあったら、相談先として

まっさきに、あげられるのが、会計事務所だったりします。

相談内容が、具体的ではなかったり

まったく、経営の本筋と関わらなくても

とりあえず、相談のための相談ができるのが、会計事務所です。

それは、経営コンサルのように、契約期間1年で

目標売上を達成するといった経営相談とは異なりますが

その分は、ざっくばらんに、経営に関することなら

なんでも、相談できるのは、会計事務所のいいところです。

・まとめ

会計事務所だからこそできる経営相談の特徴は

会計事務所が主体になるのではなく

経営者が主体になる点です。

事業計画の相談は、会計事務所が過去の決算書などのデータをひきあいに

経営者が主体となるものですし

相談のための相談も、会計事務所との長年の付き合いがもととなり

経営者が主体となるものです。

会計事務所に顧問料を払うのであれば

こうした会計事務所だからこそできる経営相談を活用されてもよいと思います。