このコラムは、これから、独立してビジネスを立ち上げる方で

独立の資金が気になる方むけのひじょうにやさしい入門です。

□そもそも、独立とは?

独立と、一言で言っても、いろいろあります。

・親から独立して、子供が自分の生活費を自分で働いて稼ぐのも独立

・植民地支配から、自由を勝ち取るのも独立

・師匠の手を離れて、弟子が真打ちに昇進するのも独立

このコラムは、税理士が書いているコラムなので

独立と言っても

・会社員をやめて、個人事業主や、会社の経営者になること

を独立とします。

□独立の資金とは?

ビジネスの独立の資金とは、ビジネスに必要なものにあてるための資金です。

ビジネスに必要なものとは

・店を開くためのテーブルや椅子、建物の内装や機材といった設備資金

・仕入、広告費、アルバイト代、通信費、消耗品などの運転資金

といったものです。

設備資金とは、何年も使うモノのイメージです。

たとえば、美容室が建物の内装工事をしたら、よほどの自然災害などがないかぎり

10年~15年は、もちます。

運転資金とは、毎月、1回は、支払のあるものをイメージです。

たとえば、美容室の場合、毎月、1回の材料代や通信費

アルバイト代などの支払いなどです。

独立の資金とは、こうした開業したり、開業したあと、ビジネスを運営したり

するのに、必要な資金です。

この独立の資金には、大きく分けて、二種類あります。

ひとつは、自分で、独立するために、コツコツ貯めてきたお金。

もうひとつは、誰かから、借りるお金。

自分で、独立するために、コツコツ貯めてきたお金

会社員であれば、給与のなかから、生活費などとわけて

独立するために、貯めてきたお金です。

誰かから、借りるお金

独立の資金を貸してくれるのは、親族や知り合い、銀行です。

親族や知り合いとは、親、兄弟、知人、友人などのイメージです。

銀行は、日本政策金融公庫(国がつくった銀行)や民間銀行です。

話が少し長くなったので、いったん整理すると、独立の資金は

設備資金+運転資金=自己資金+借りたお金

という式で、表すことができます。

たとえば、美容室の独立の資金で

店の内装が700万円、材料やアルバイト代などの諸経費が300万円

かかったとします。

この場合、独立の資金は

設備資金700万円+運転資金300万円=1000万円

となります。

独立の資金で問題になるのは、この1000万円をどうやって集めるかです。

独立前に、自分でコツコツ、お金を貯めることができれば

自分で1000万円を出して、独立するだけですが

独立前に、自分でコツコツ貯めたお金が、300万円だったとすると

設備資金700万円+運転資金300万円>自己資金300万円

となり、独立の資金が700万円、足りない計算になります。

「この700万円が足りなくて、独立できないのは、かわいそうだ。」

ということで

日本政策金融公庫(国がつくった銀行)を中心に

独立するためにお金を貸してあげる制度(創業融資)があります。

□独立の資金の集め方とは?

独立の資金の集め方には

・自分で働いてコツコツ貯める

・日本政策金融公庫から借りる

のふたつが代表的です。

・自分で働いてコツコツ貯める

浪費しないなど、自己管理が必要です。

「俺は独立するんだ。浪費しないなんて、当たり前じゃないか」

と思う方もいるかもしれませんが

創業融資のサポートで、面談などをしていると

クレジットカードを派手に使い、ブラックになりかけている方で

自己資金がたまっていない方は、意外と多いです。

浪費などせず、自分で働いてコツコツ、独立のお金を貯められる人は

それだけでも、自信をもってよいと思います。

・日本政策金融公庫から借りる

独立の資金を日本政策金融公庫から借りるには

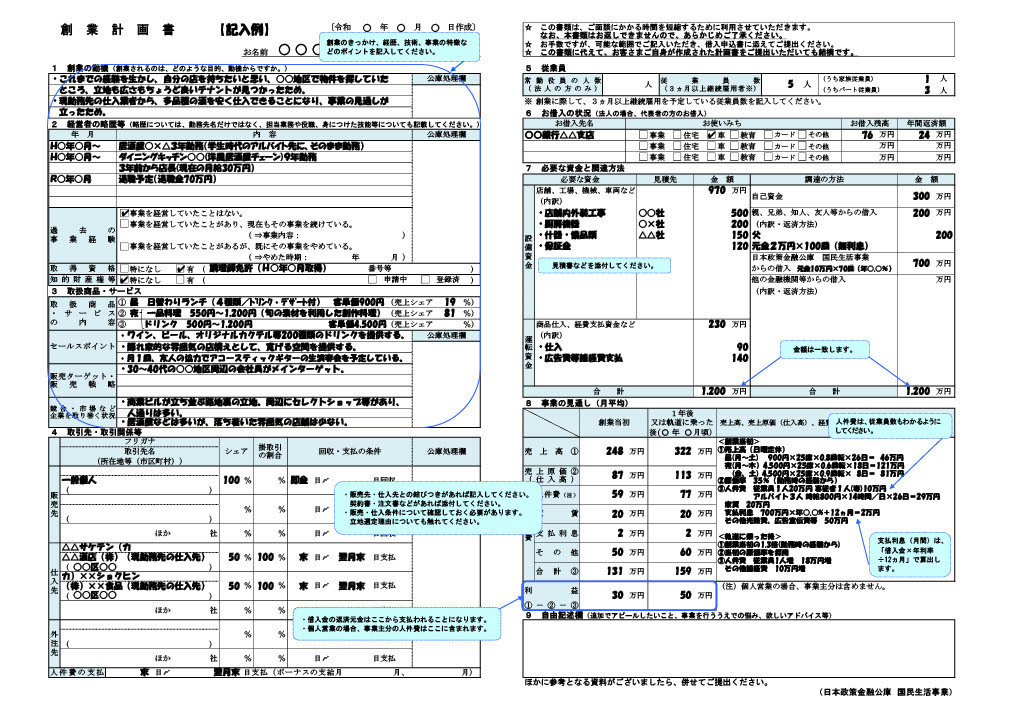

創業計画書という一枚の計画書を書く必要があります。

創業計画書には

「創業の動機」「経営者の略歴等」「取扱商品・サービス」

「取引先・取引関係等」「従業員」「お借入の状況」

「必要な資金と調達方法」「事業の見通し(月平均)」

といった項目を自分の言葉や数字で、うめていきます。

日本政策金融公庫のホームページには

創業計画書の記載例として

・洋風居酒屋・美容業・中古自動車販売業

・婦人服、子供服小売業・ソフトウェア開発業

・内装工事業・学習塾・歯科診療所・介護サービス

といった業種について、記載されています。

これらで、すべての業種をカバーできるものでは、ありませんが

自分の独立する業種に近そうな記載例をまずは、確認しましょう。

たとえば、小規模なラーメン屋、焼き鳥屋、スナックなどは

洋風居酒屋の記載例は、参考になるはずです。

最近では、AIに創業計画書を書かせようとするかたもいるようですが

その場合、自分で内容を説明できないと、日本政策金融公庫で

面談をしたときに、ボロが出るおそれがあるので、おすすめしません。

もっとも、自分で、創業計画書を書いてみたけれど

「本当に、これで大丈夫かな?」

「独立の資金が借りられなかったら、どうしよう?」

と不安に感じる方は

当税理士事務所の創業融資サポートをご検討ください。

□まとめ

独立の資金は

設備資金+運転資金=自己資金+借りたお金

という等式で、表すことができます。

設備資金+運転資金≦自己資金なら、お金を借りる必要はありません。

設備資金+運転資金>自己資金だと、お金を借りる必要があります。

独立の際、自己資金だけでは、足りない場合

日本政策金融公庫を中心に、お金を貸してくれる制度があります。

その制度に申し込むには、創業計画書を作る必要があります。

創業計画書は、AIではなく、記載例を参考に、自分で作るものですが

自分で作って、お金が借りれないか、不安な場合

創業計画書の作成などのサポートをしてくれるところがあります。

お気軽にお問い合わせください。