日本政策金融公庫の創業融資にあたり、創業計画書の見本を参考にする方も多いですが

この創業計画書の見本のうち、大事なのは、吹き出しの部分です。

日本政策金融公庫の創業計画書は、とりわけ、個人事業主の場合

この吹き出しの部分だけでも、きっちりおさえると、創業計画書の内容は、グッとまとまります。

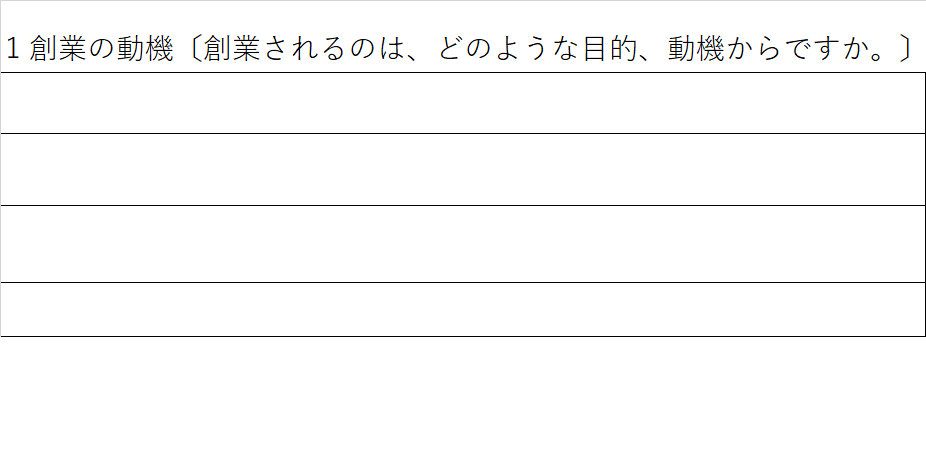

創業計画書の見本の吹き出し①「創業のきっかけ、経歴、技術、事業の特徴などのポイントを記入してください。」

一人で申し込む方のなかには、創業を決意した事業の特徴のみを書いたりする方もいますが

この吹き出しに書かれている「きっかけ」「経歴」「技術」まで、それぞれ端的に書くだけでも

この「創業の動機」の欄は、充実した内容になります。

創業計画書の見本の吹き出し②「販売先・仕入先との結びつきがあれば記入してください。契約書・注文書などがあれば添付してください。販売・仕入条件について確認しておく必要があります。立地選定理由についても触れてください。」

販売先、仕入先のなかでも、とりわけ、販売先は、重要です。

契約書・注文書などがあると、創業融資では、アピールになります。この吹き出しでは、創業融資に必要な

こうした証拠資料についても、さらりと触れていますが、重要なポイントです。

また、飲食店や美容室の開業などでは、立地選定理由についても、明確にしておく必要があります。

創業計画書の見本の吹き出し③「見積書などを添付してください。」

設備資金を購入する際の見積書などを添付するための吹き出しですが

これも、契約書・注文書などと同様、創業計画書の数字の裏付けとして、重要なものです。

創業計画書の見本の吹き出し④「金額は一致します。」

必要な資金の金額と調達の方法の金額が一致することを意味している吹き出しですが

一人で申し込む方のなかには、これが一致していないことも、珍しくありません。

たとえば、必要な資金が600万円で、自己資金100万円+日本政策金融公庫からの借入300万円=400万円

で600万円と400万円で金額が一致しないとします。この場合、本来、必要な日本政策金融公庫からの

借入が500万円とすると、自己資金100万とあわせ600万円となり、金額が一致します。

逆に自己資金100万円、日本政策金融公庫からの借入300万で創業融資を申し込もうとすれば

必要な資金は、400万円で済むことになります。

金額が一致しない場合、必要な資金を削ったり、日本政策金融公庫からの借入を

増やしたりと、創業計画の作成を大きく、見直すことにもなりかねません。

そのため、「金額は一致します。」は、非常にシンプルな文言ですが

創業計画書の見本では、もっとも重要な吹き出しと言えます。

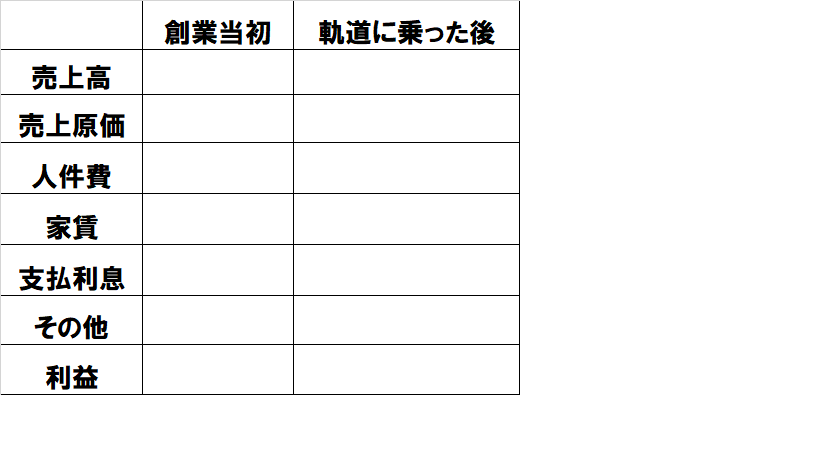

創業計画書の見本の吹き出し⑤「人件費は、従業員数もわかるようにしてください。」

人件費を「給与合計50万円」などと書くと、一人なのか、二人なのか、三人なのか、わかりません。

創業計画書は、シンプルなつくりですが、こうした「給与合計50万円」などといったあいまいは表現は

さけてほうがいいです。

創業計画書の見本の吹き出し⑥「支払利息(月間)は、「借入金×年利率÷12カ月」で算出します。」

この吹き出しは、それほど、厳密にやる必要はないと思います。支払利息は、おおむね0~2万円くらいで

創業計画書にかけばいいです。

創業計画書の見本の吹き出し⑦「借入金の返済元金はここから支払われることになります。個人営業の場合、事業主分の人件費はここにふくまれます。」

この吹き出しの解釈は、意外と難しいです。創業計画書をはじめて、一人で個人事業主として書く方の中には

創業融資の返済の原資が、利益のなかから出ることや、個人事業主になったら、自分に給与を支払えないため

自分の人件費は、創業計画書の「人件費」に記載されないこと、なども知らない方もいます。

まとめ

創業融資の創業計画書の作成にあたり、何十ページにもわたる分厚い書類をつくる必要はありません。

それよりもむしろ、この創業計画書の見本の吹き出しにあるように、契約書・注文書・見積書などを用意し

創業のきっかけ、経歴、技術、事業の特徴などを端的に書き、あいまいな表現をさけながら、

必要な資金と調達方法の金額を一致させるといったかたちで、ポイントを押さえてゆくことが、重要です。

そのため、これから、創業計画書の作成をするかたは、この日本政策金融公庫の

創業計画書の見本の吹き出しの部分は、しっかり、読み取ってゆくことが必要です。