開業で、まずやることは

整理です。

開業の際、個人事業で開業するのか

会社設立で開業するのかなどを

一つ一つ、整理してゆくことが大切です。

目次

・開業で、まずやること:5つの整理したいこと

・開業で、まずやることに迷ったら

・開業で、まずやること:5つの整理したいこと

開業で、まずやることは、整理と書きましたが

何をどう、整理していったらいいのか

開業で、まずやることを簡単に整理してゆきましょう。

開業で、まずやること①開業の動機の整理

開業で、まずやることとして

一体、何のために、開業するのかといった

動機の整理は、必要です。

・お金儲けのために開業するのか

・副業で開業するのか

・自由な時間の確保のために開業するのか

など、開業の動機が明確でないと

開業してから、心が折れそうなときに

モチベーションが上がらないおそれがあります。

開業で、まずやること②セールスポイントの整理

開業に際し、誰しも

セールスポイントがあるはずです。

セールスポイントの整理をすることで

何を顧客に提供するのかが明確となり

マーケティングにも取り組みやすくなります。

開業で、まずやること③周囲の理解の整理

開業で、まずやることとして

周囲の理解があるか、整理することも

大切です。

周囲の理解が得られないまま、開業してしまうと

おもわぬ軋轢をうみかねません。

開業で、まずやること④手続きの整理

開業で、まずやることとして

手続きの整理も必要です。

・開業する店舗の契約手続き

・個人事業を始める場合と会社設立する場合の手続き

・合同会社を設立する場合と株式会社を設立する場合の手続き

・許認可や開業に関する税務や社会保険関連の届出

などの手続きをどこで、どのように行うか

税理士等に相談しながらでもいいので

整理しておく必要があります。

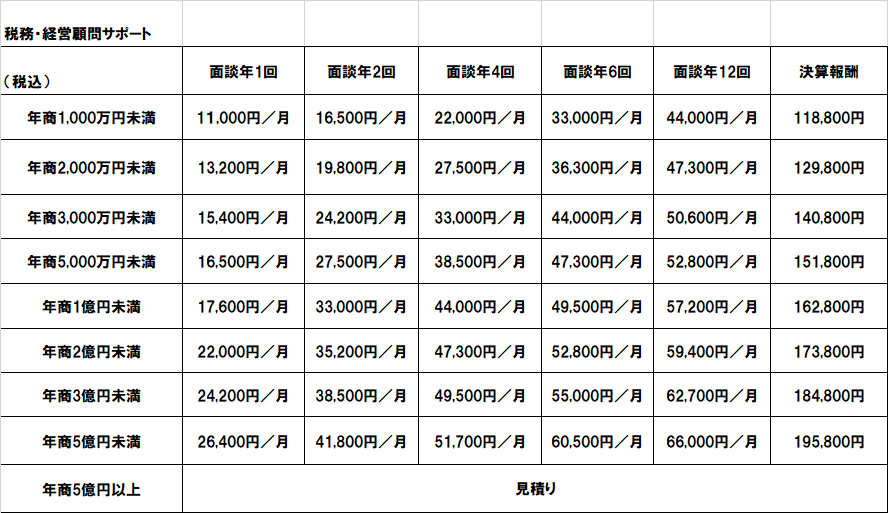

開業で、まずやること⑤お金の整理

開業で、まずやることとして

お金の整理も必要です。

・帳簿を会計ソフトでつけるかどうか

・創業融資を受けるかどうか

・事業計画を作成するかどうか

・開業準備や販促手段にいくらかかるか

など、お金の流れや管理について

開業の際、整理しておかないと

資金繰りに行き詰ったり

経費の計上漏れにより

余計な税金を払ったりしかねません。

・開業で、まずやることに迷ったら

開業で、まずやることは

整理と書いてきました。

もっとも、一口に整理と言っても

開業の業種や規模などは

事業者によって、さまざまです。

とりわけ、開業で、まずやることのうち

手続きやお金の整理といったものは

税務署や金融機関など、外部の利害関係者も

かかわってくるだけに

もやもやしがちかもしれません。

そうしたもやもや感を解消するためにも

開業で、まずやることに迷ったら

税理士等に相談するといいでしょう。