会社を設立したり

個人で事業を始めると

経理は避けて通れません。

経理の知識は

経営に欠かせないものですが

経理が好きな経営者はまずいません。

起業後の経理のストレスを減らすには

どうしたらいいのかまとめてみました。

目次

・経理の流れ

・経理のストレスはどこまで自分でやるか次第

・クラウド会計で経理のストレスはなくなるか

・経理のストレスをなくすには

・経理の流れ

経理の流れは、大まかに三段階あります。

①販売、仕入、人件費などの取引の発生

②総勘定元帳などの帳簿の作成

③決算書・確定申告書の作成

個人事業主や会社が経理の仕事というとき

一般的には①~②までをさします。

③は完全に会計事務所の仕事です。

起業したら

まずは日々の取引の発生をまとめる作業から

経理ははじまります。

現金取引は領収書等を月毎にまとめ

給与計算し、賃金台帳を作成します。

預金残高を毎月確認し

収入と支払を管理できれば①はクリアです。

起業直後の経理は基本的に

入出金の記録と賃金台帳がつけられていれば

問題ないと思います。

レシート類や通帳のデータ、賃金台帳を

税理士事務所に丸投げすれば

帳簿や決算書は自分で作る必要はありません。

起業後の経理というとき

経理の流れのどの段階を押さえればいいのかが

わかれば、経理は簡単にできてしまいます。

・経理のストレスはどこまで自分でやるか次第

起業時の経理は流れさえ

つかめば簡単だと書きましたが

それは経理が①の段階にとどまる場合です。

経理が②の帳簿の作成の段階にくると

経理はストレスのかかるものとなりがちです。

経理のストレス①ダメ出し

自分で経理する際、帳簿をつけるには

個人事業主であれ会社であれ

簿記や税法の知識が必要となります。

簿記や税法の知識がないままに

帳簿の作成まで行うと

税理士にダメ出しをされ

ストレスを感じることになりかねません。

ダメ出しは創業融資の際などもあり得ます。

融資の審査がうまくすすまない場合は

ストレスを感じるかたは多いです。

経理のストレス②単調

経理のストレスのひとつに

単調さがあります。

建設業で毎日のように

現場へむかうため

高速道路を走っていると

高速道路のレシートだけで

年間数百枚以上たまることがあります。

これを帳簿につけると

ひたすら旅費交通費という

勘定科目が羅列され

単調さがストレスとなることがあります。

経理のストレス③書類の提出

経理のストレスのひとつに

書類の提出があります。

起業1年目でも

税理士や銀行、税務署といった

ところから

さまざまな書類の提出を求められることが

あります。

不思議なもので

経理関係の書類の提出は

ひまなときにはあまり求められません。

忙しいときに限って

求められるからストレスです。

忙しいときの書類の提出の

煩雑さは大きなストレスです。

書類の提出に関しては一回で

終わることばかりではありません。

税理士事務所に

決算の際に何度も

不足書類を届けるのは

ストレスだと思います。

経理のストレス④締め切り

経理の仕事には

つねに締め切りがつきものです。

申告書や源泉税の納期限や

公共料金の支払期限などさまざまです。

締め切りの存在自体が

ストレスですが

こうした締め切りを守らないと

延滞税がかかったり

電話をとめられたりするので

さらにストレスがかかります。

経理のストレス⑤本業との兼ね合い

経理のストレスとして

一人でやっている社長などにとっては

本業に集中するのを

さまたげるものとなりがちな点があります。

経理そのものは

利益の計算であり

利益を生み出すものではないためか

本業との兼ね合いで

後回しになりがちです。

経理のストレス⑥支払は待ってくれない

起業時は資金繰りが

安定しないことも多く

支払いが先行しがちです。

経理をしていて

お金だけが先に出てゆくのを

毎月のように確認するのは

ストレスです。

経理のストレス⑦はじめて見る書類

起業時に経理を担当すると

税務署や会計事務所から

送られてくる書類は

はじめてでよくわからなかったりします。

「所得税徴収高計算書」

などと書かれていても

初見では困るところですが

要は税金を納付するための書類です。

はじめて見る書類が

多いのも起業時の経理のストレスだと思います。

・クラウド会計で経理のストレスはなくなるか

クラウド会計は

銀行データやカードデータの

読み込みができて便利なものです。

仕訳入力の時間や

帳簿をつける手間を減らしてくれる点では

経理のストレスを少なくしてくれるでしょう。

しかし

経理の仕事は仕訳だけではありません。

日々の支払いや

金融機関や税務署などの対応も

経理の仕事には含まれる以上

起業したら

会計事務所との連携は必要になってくるでしょう。

・経理のストレスをなくすには

経理のストレスは

対人関係も大きなウェイトをしめます。

本業でお客様から

お仕事をたくさんいただいたときは

そちらにエネルギーを注ぐ分

経理は面倒でストレスのたまるものと

なりがちです。

税理士から経理のダメ出しをされたら

ストレスです。

創業融資で金融機関に頭を下げるのも

ストレスです。

こうした経理のストレスをなくすには

税理士に帳簿の作成から

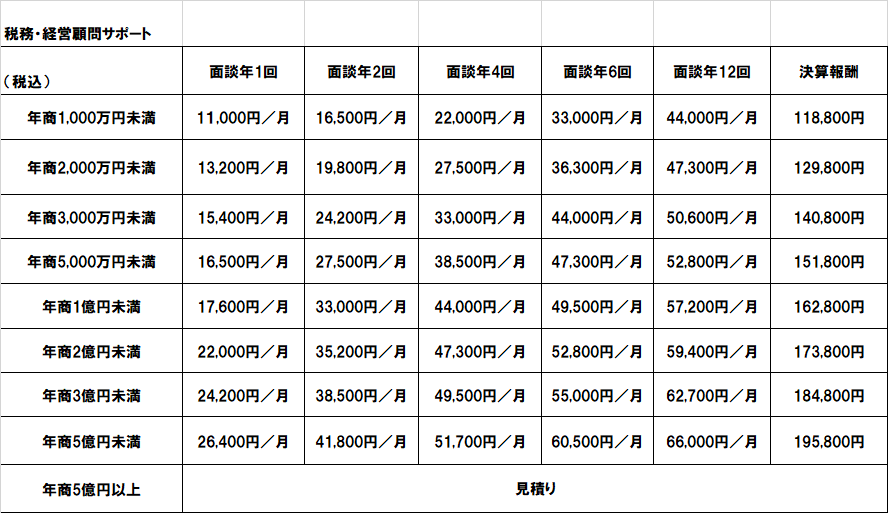

融資のサポートまで丸投げするといいかもしれません。

起業時の経理のストレスは

自分で帳簿までつけるところから

スタートするとすれば

税理士に丸投げして

本業に集中したほうがいいでしょう。