・税理士ってどんな人?一人親方に税理士は、必要か ?

税理士とは、所得税や、法人税、消費税などの確定申告書類の作成を代行したり

税務調査があったら立会をしたり、税務相談にのったりと、納税者の税務を

代理できる国家資格をもった人のことです。

税理士にもいろいろあり、当税理士事務所のように、税務だけではなく

創業融資のサポートを格安で、行っている税理士事務所もあります。

建設業等の一人親方で、長年、無申告だったため税理士と接点をもち

まじめに確定申告しようとする方がたくさんいます。

あるいは、一人親方として、独立する際、創業融資を受け、確定申告をするため

税理士に相談する方もいます。

一人親方に税理士が必要な理由としては、以下のようなものです。

◇記帳代行などの代行業務を請け負いつつ一人親方の確定申告をするサポートをする

◇一人親方が無申告で税務署に目をつけられる状態を回避する。

◇一人親方の創業融資のサポートをする

◇一人親方の税務や資金調達の相談相手となる

◇一人親方の法人化のサポートをする

・一人親方の税理士費用は、顧問契約とスポット契約のどっちがいいか

税理士と契約したら年間数十万円の高額な顧問契約が強制されるという

イメージをお持ちの方もいるかもしれませんが、実は、そうでもありません。

一人親方の税理士費用には、顧問契約とスポット契約のふたつがあります。

・一人親方の税理士費用:顧問契約

顧問契約とは、当税理士事務所の場合、毎月の税理士費用に加え

決算料が加算されます。

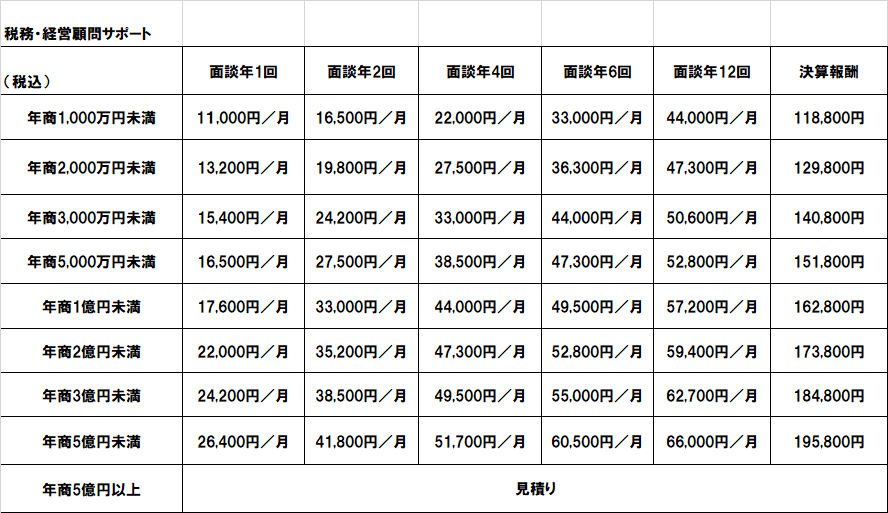

年商1500万円の一人親方の税理士費用の場合

月額の顧問料13,200円×12+決算料129,800円=288,200円

が1年間にかかる税理士費用の目安です。

顧問契約では、基本的に、毎月、税理士に相談ができます。

会計ソフトに売上や経費の入力は、一人親方の方が自分でしなくていいです。

税理士にすべて丸投げできます。

・一人親方の税理士費用:スポット契約

スポット契約とは、当税理士事務所の場合、毎月の税理士費用は、発生せず

決算料のみの年1回払いで足ります。

年商1500万円の一人親方の税理士費用は場合

決算料129,800円

が1年間いかかる税理士費用の目安です。

スポット契約では、基本的に、年に一度、確定申告の時期に、資料を税理士に

渡すだけとなります。会計ソフトに売上や経費の入力は

一人親方の方が自分でやっていただくのが原則ですが

年間の取り引きの数が少ない場合、会計ソフトの入力もふくめて、丸投げできます。

顧問契約とスポット契約のどっちがいいかですが

税理士が帳簿をつくる際の年間仕訳数の合計が、1500くらいを超えると

当税理士事務所の場合、顧問契約になる可能性が高いです。

年間仕訳数が1000に満たない場合、帳簿の作成から確定申告まで、すべて丸投げで

スポット契約にふくまれる可能性が高いです。

一人親方の税理士費用については、顧問契約とスポット契約のどちらがいいか

どのくらいの値段がいいかなどは、年間仕訳数やお支払い能力などをもとに総合的に

決まってゆきますので、見積もりなどは、個別にお問い合わせフォームなどから

ご相談ください。

ちなみに、一人親方で、創業融資のサポートをご希望される場合

顧問契約かスポット契約のいずれかで契約していただけるのであれば

サポートの費用は、融資額の1%です。500万円の創業融資のサポートに成功したら

5万5千円です。