赤羽駅のすぐ近く、東京都、北区、赤羽の税理士事務所です。

創業融資や税務顧問の初回相談は、無料です。

初回面談は、オフライン、オンラインの両方に対応しています。

目次

・スタートアップを応援する税理士の格安、顧問料月額1万1千円~

・スタートアップでも税理士と顧問契約するメリット

・スタートアップだと、なぜ、税理士の報酬が格安?

・スタートアップで、格安の税理士の仕事の品質について

スタートアップを応援する税理士の格安、顧問料月額1万1千円~

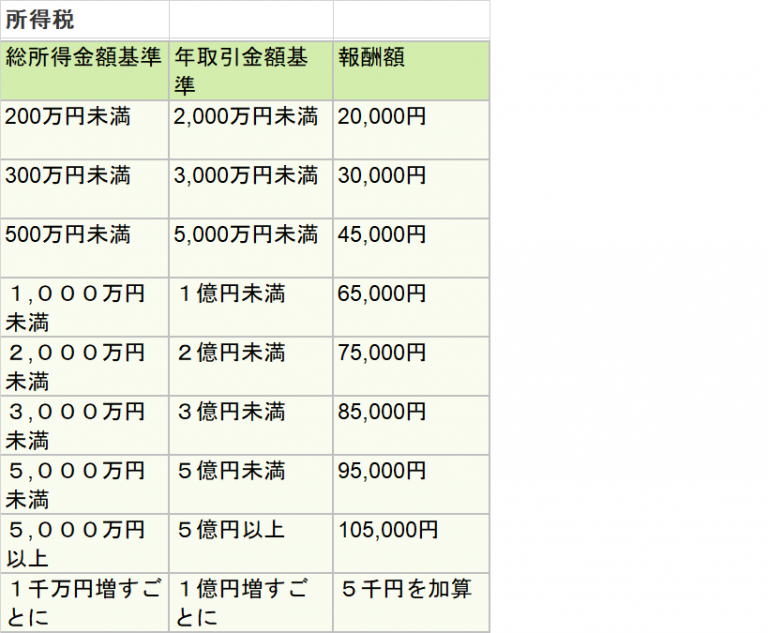

当税理士事務所の料金表です。

スタートアップの1年目の会社で、初年度の年商が1000万円未満の場合

年間、面談は1回で

月額の税務顧問料が1万1千円×12か月+法人税申告書の作成提出等で118,800円

=250,800円

これに、年末調整等を加えると、数万程度かかります。

面談は、1回ですが、メールやライン、電話などの相談は、随時、受け付けています。

税務顧問料には、記帳代行や、税務相談、各種届出の提出も含まれます。

顧問契約をしていただければ、インボイス登録の代行も無料です。

もっとも、なかには、記帳は、自社で行うため

決算のみを格安で、依頼したい場合もあります。

その場合、初年度の年商が1000万円未満なら

法人税申告書の作成提出等で118,800円

これに、年末調整等を加えると、数万程度が加わるという見積もりです。

スタートアップでも税理士と顧問契約するメリット

スタートアップでも税理士と顧問契約するメリットとして

・税務の不安を解消できる

・本業に集中できる

点が、あげられます。

スタートアップでも税理士と顧問契約するメリット・税務の不安を解消できる

スタートアップでも税理士と顧問契約すると

税務の不安を解消できます。

税理士と顧問契約すると、税務申告の時期になると

連絡があるので、無申告になる不安を防止できます。

また、税理士と顧問契約して、記帳代行を依頼すれば

社長個人の使いこみなどにチェックが入り

脱税の防止にもなります。

スタートアップでも税理士と顧問契約するメリット・本業に集中できる

スタートアップでも税理士と顧問契約するメリットとして

本業に集中できます。

税理士に記帳代行を依頼すれば、会計ソフトの入力の時間を

本業にあてられます。

また、税理士と顧問契約し、税理士が税務署などに代理で応対すれば

その分の時間も、本業にあてられます。

スタートアップだと、なぜ、税理士の報酬が格安?

スタートアップだと、なぜ、税理士の報酬が格安になるかと言えば

・税理士の作業の量が少ない

・税理士の業務がワンパターン化

ためです。

スタートアップだと、なぜ、税理士の報酬が格安・税理士の作業の量が少ない

スタートアップだと、なぜ、税理士の報酬が格安になるかと言えば

ひとつは、税理士の作業の量が少ないからです。

スタートアップの場合、商売が軌道にのっていないことや

売上に伸びしろがあることなどにより

従業員の数や取引の数が少ない傾向にあります。

こうした傾向のもと、税理士が記帳代行する量も少なくなり

法人税申告書につける別表も少なめになるため

税理士とすれば、比較的、短時間で、業務がこなせます。

そのため、スタートアップの場合、税理士の報酬は

格安で設定することが可能です。

スタートアップだと、なぜ、税理士の報酬が格安・税理士の業務がワンパターン化

スタートアップだと、なぜ、税理士の報酬が格安になるかと言えば

ひとつは、税理士の業務がワンパターンになりがちだからです。

スタートアップの会社の場合

会社設立などの届出や電子申告の開始届の代理などの初期設定にはじまり

記帳代行、源泉徴収事務、法人税申告書等の作成と提出と

税理士の業務がワンパターン化しやすく、その分

税理士の熟練度があがります。

税理士の業務も、熟練度のあがりやすいものの場合

比較的、短時間で、業務がこなせます。

そのため、スタートアップの場合、税理士の報酬は

格安で設定することが可能です。

スタートアップで、格安の税理士の仕事の品質について

スタートアップで、格安の税理士というと

仕事の品質について、疑念を持たれる方もいますが

税理士の業務がワンパターン化しやすいため

品質は、一定に保たれます。

たとえば、スタートアップで、初年度、赤字で

法人住民税の均等割だけしか、納税がないという税務申告の場合

多くの法人が似通った申告内容となります。

こうしたワンパターン化により、似通った申告内容を経験しているため

格安であっても、申告のミスは、少なくなる傾向にあり

税理士の業務の品質は、一定に保たれていると言えます。