フリーランスの方のための税理士丸投げとは

フリーランスの方の確定申告を税理士に全面的に任せるといったことです。

当税理士事務所は、東京都北区赤羽にありますが

フリーランスの方の税務相談などは、オンラインで、全国に対応しています。

このコラムでは、フリーランスの方のための税理士丸投げの

概要、メリット、流れ、費用の目安、税理士丸投げのふたつの方法

について、簡単にふれてゆきます。

目次

・フリーランスの方は、年商いくらくらいから、税理士をつけるべきか

・フリーランスの方のための税理士丸投げの概要

・フリーランスの方のための税理士丸投げのメリット

・フリーランスの方のための税理士丸投げの流れ

・フリーランスの方のための税理士丸投げの費用の目安

・フリーランスの方のための税理士丸投げのふたつの方法

・フリーランスの方の税理士の選び方

・フリーランスの方は、年商いくらくらいから、税理士をつけるべきか

フリーランスの方は、年商いくらくらいから、税理士をつけるべきかと言えば

年商1000万円を超えるくらいから、という方が多いのが事実です。

年商1000万円を超えるくらいだと、消費税の申告の可能性も出てきますし

所得もある程度、高額になり、青色申告して節税する必要も出てくるからです。

ただし、なかには、過去に税務調査が入ったことなどがきっかけで

年商200万円未満の方であっても、税理士をつける方もいます。

また、フリーランスの方で、年商が1000万円を超えない場合でも

マイクロ法人をつくって、社会保険料を削減している方の場合などは

マイクロ法人の法人税の申告書等の作成も含め、税理士をつける方もいます。

そのため、フリーランスの方で、税理士をつけることを検討している場合

年商1000万円というのは、あくまで、税理士をつけるきっかけの一つにすぎません。

・フリーランスの方のための税理士丸投げの概要

フリーランスの方のために、簡単に税理士丸投げの概要について

ふれてみます。

税理士に丸投げする場合とは一般に、記帳や決算書・申告書の作成等

年末調整や源泉所得税の事務手続き、償却資産税の申告といった

業務の代行をまるまると税理士任せにすることとを言います。

フリーランスの方の税理士丸投げであれば

こうした税理士に丸投げする業務の範囲は、一般的な法人にくらべて

やや、せまく、記帳や決算書・申告書の作成等のみの丸投げとなることも

多いのではないかと思います。

・フリーランスの方のための税理士丸投げのメリット

フリーランスの方が税理士に丸投げすると

たしかに、一定の費用は、かかりますが

メリットもあります。

フリーランスの方が税理士に丸投げするメリットとしては

・正確な税額計算が期待できる。

・申告期限までに間にあう可能性が高い。

・丸投げした分の時間を本業にあてられる。

・確定申告で税務署まで行かなくいい。

といったことがあげられます。

・フリーランスの方のための税理士丸投げの流れ

フリーランスの方が税理士に丸投げする際の流れとしては

はじめての方の場合、税理士と対面または、オンラインで一度、面談などをしたうえで

11月~12月に1年分の領収書などを集計し、年明けに税理士事務所に持ってくのが、一般的です。

もっとも、フリーランスの方で税理士丸投げをする際は、申告期限のギリギリは避けるといいでしょう。

というのも、確定申告を税理士に丸投げする際、あまりに申告期限に近いと数字のチェックが行き届かず

経費の拾い漏れなどが生じ、不必要に高い税金を払うことになりかねないからです。

また、確定申告の際の税理士からの確認の連絡などについても

こまめに、返信をすることも、おすすめします。

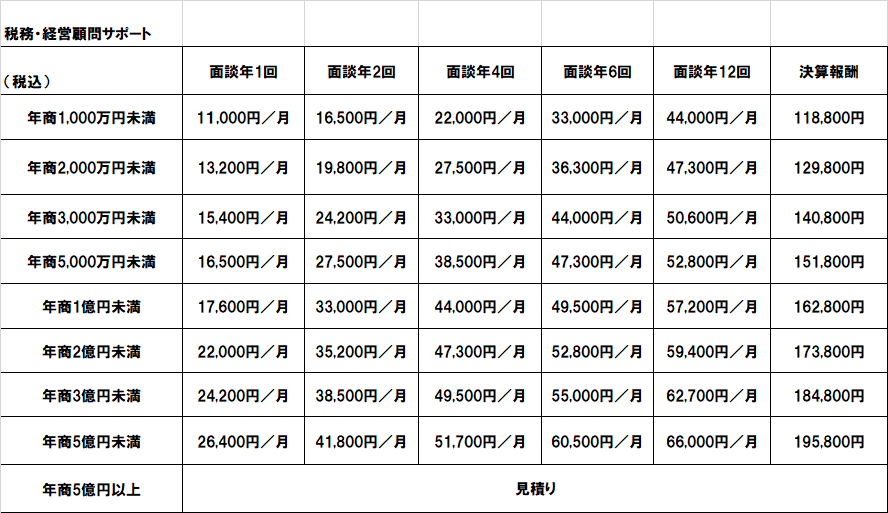

・フリーランスの方のための税理士丸投げの費用の目安

フリーランスの方が、記帳や決算書・申告書の作成等を

当税理士事務所に丸投げする際の費用の目安は

89,800円~となります。

これは、あくまで、目安なので、実際のところ

要ご相談となります。

この89,800円というのは、下記の料金表のフルサポートに該当します。

当税理士事務所の場合、フルサポートは、丸投げと同じ意味です。

・フリーランスの方のための税理士丸投げのふたつの方法

フリーランスの方の税理士丸投げの方法としては

・初年度のみ、税理士に帳簿の作成から確定申告まで丸投げし

翌年から、自分でできることは、自分でやるという方法

・初年度から、毎年、丸投げする方法

のふたつがあります。

帳簿の作成のボリュームが少ない方や

税理士丸投げの費用がもったいない方などは、初年度のみ、丸投げでいいでしょうし

今後の税務調査などの対応もふくめ、税理士にいろいろ相談したい方は

初年度から、毎年、丸投げでもいいでしょう。

・フリーランスの方の税理士の選び方

フリーランスの方の税理士の選び方としては

・面談と資料のやり取りが、オンラインでできる税理士かどうか

・税理士報酬の料金表とサービス内容にずれがなく、リーズナブルかどうか

がポイントです。

・面談と資料のやり取りが、オンラインでできる税理士かどうか

フリーランスの方の場合、税理士との面談や資料のやり取りが

オンラインでできれば、税理士事務所に行く必要がありません。

その分、本業に時間をさけることになります。

・税理士報酬の料金表とサービス内容にずれがなく、リーズナブルかどうか

フリーランスの方で、年商が1000万円未満の方の場合

税理士報酬が、年間で、30万円を超えたら、きついと思います。

そのため、年間の税理士報酬の予算と予算に見合うだけの料金表かどうか

そして、その税理士報酬の料金表とサービス内容に大きなズレがないかどうかが

確認できる税理士が良いと思います。