税理士と顧問契約したものの

毎月、何もしないのに、顧問料が引き落とされ

決算をむかえても節税のアドバイスもない・・・

そういう話をときどき、聞きます。

税理士の顧問契約の中身は、税理士事務所ごとに微妙に異なります。

このコラムでは、そんな税理士の顧問契約の内容等についてご紹介します。

以下、あくまで個人的見解ですので、異なる見解もあることをご了承ください。

税理士の顧問契約は、ともすると、効果が実感しにくいという側面は

あるかと思います。

毎月、試算表を税理士が作成している場合や

毎月、税理士とオンラインなどで相談している場合をのぞき

顧問契約をすると、毎月、一定額の請求がくるわりに

何か、してもらっている実感がわかないという方もいます。

ただ、そうした場合であっても

1年間の記帳代行を、税理士に丸投げした場合

税務調査が入っても、税務署に一定の説明のつく帳簿ができることから

顧問契約の効果は、あると言えます。

また、顧問契約の効果が実感しづらい場合

税理士と契約を見直し

決算書類や、税務書類の作成のみの依頼内容に変更することで

税理士報酬を下げることもできます。

税理士の顧問契約の内容は、一般的には、以下のようなものです。

・総勘定元帳、試算表、決算書の作成

・法人税、所得税、事業税、住民税、消費税等の税務書類の作成と税務代理業務

の他、年末調整事務及び、法定調書作成の手続代理

・税務相談

・税務調査の立会

・会計処理に関する指導、相談

これらの主要な業務内容以外で、顧問契約上、重要なのは

・月額の顧問報酬

・法人税、所得税、消費税等の税務書類と決算書類の作成の報酬

・年末調整、法定調書、償却資産税の申告の報酬

・税務調査の立会の報酬

といった税理士の報酬に関する規定です。

顧問契約書には、こうした業務内容や報酬に関する規定以外に

・顧問契約の期間

・領収書、請求書などの資料の提示

・顧問契約の解除

・個人情報の取扱い

などに関することが、書かれていることがあります。

ただし、以下の業務は、必ずしも、顧問契約の範囲にあるとは、限りません。

・記帳代行・納税予測・節税の提案・経営分析・経営計画

・年末調整・社長個人の確定申告

これらの業務のうち

記帳代行を顧問料に含めるものの

年末調整は顧問料に含めないケースや

経営計画の作成は顧問料に含めないものの

社長個人の確定申告は

法人の顧問料に含めるケースなど

それぞれ、どれを顧問契約に入れるのか

どれを顧問契約から外すのかは

税理士事務所によって異なってきます。

これらの業務は

税務書類の作成等に関連して発生するものですが

経営計画の作成などは

税理士でなくてもできる業務です。

そのため、これらの業務は

必ずしも顧問契約に含める必要はない

との見方から微妙な位置づけとなります。

税理士の顧問契約のあり方には

・契約書や料金表などを書面でかわす方法

・口頭で契約する方法

の二つがあります。

書面で契約する場合は

顧問契約の範囲でできる業務が明確になる一方

顧問契約の範囲でできない業務も明確になり

口頭で契約する場合に比べ

融通はききづらいです。

口頭で契約する場合は

顧問契約の範囲で融通は聞くものの

何を基準に料金が決まるのかわかりづらい部分もあります。

どちらがいいのかは

人それぞれですが

税理士の顧問契約の範囲は

顧問契約を書面でするか口頭でするかでも

微妙に異なってきます。

これまでの実務経験上、顧問契約を書面でかわすのは

どちらかというと、年商数千万円以上の法人や個人事業主が多いです。

法人でも自計化(自分で帳簿をつけること)していて

決算のみを税理士に依頼する場合や

個人の小規模な不動産所得や、事業所得の確定申告の依頼の場合は

顧問契約を書面でかわすことは、少ないです。

また、昨今は、オンライン上で、資料のやりとりができれば

それをもって、契約したとみなし、業務が遂行できることもあります。

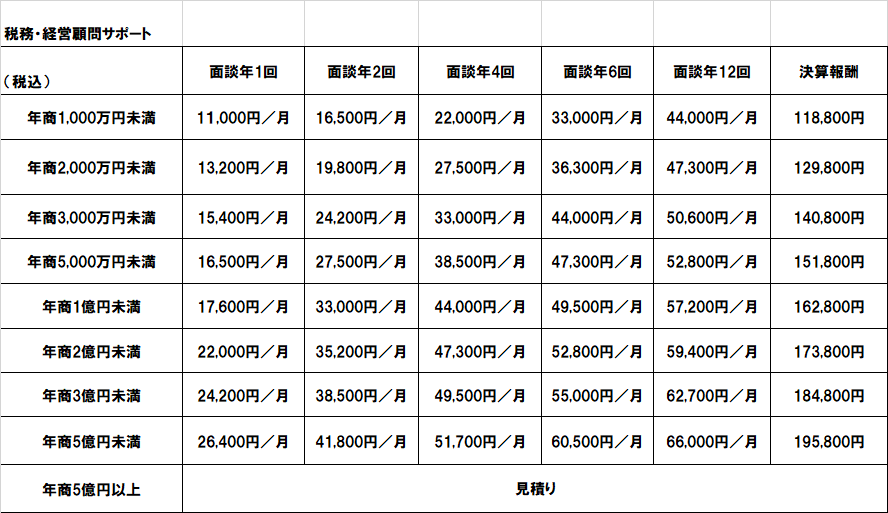

当税理士事務所で顧問契約をしていただいた場合の料金は

以下のようなものです。

自計化の有無や、売上の大小により

必ずしも、顧問契約は、強制ではありません。

〒115-0055

東京都北区赤羽西1-16-9

阿部2階事務所201

0120-026-063

受付時間:9:00~20:00

土日祝も対応可