給与の年収2000万円を超える社長

副業のスキマバイトの給与収入が20万円を超える会社員

フリーランス、士業、一人親方、不動産所得のある人など

税理士に確定申告のみを依頼する場合の

メリットや、流れ、業務の範囲、必要な資料、料金

税理士選びのポイント について、個人的な見解ですが、ご紹介します。

目次

・税理士に確定申告を依頼する場合:メリット

・税理士に確定申告を依頼する場合:流れ

・税理士に確定申告を依頼する場合:業務の範囲

・税理士に確定申告を依頼する場合:必要な資料

・税理士に確定申告を依頼する場合:料金

・税理士に確定申告を依頼する場合:税理士選びのポイント

・税理士に確定申告を依頼する場合:メリット

給与の年収2000万円を超える社長

副業のスキマバイトの給与収入が20万円を超える会社員

フリーランス、士業、一人親方、不動産所得のある人などが

税理士に確定申告のみを依頼する場合のメリットですが

フリーランスや一人親方の場合

節税になるだけではなく、税理士の費用も浮くこともあります。

フリーランスや一人親方の確定申告を

税理士に依頼することで、青色申告特別控除65万円が取れたとし

かつ、その個人事業主の所得税率が20%の場合

65万円×20%=13万円の所得税の節税分を

税理士の費用に充てることができたとしたら

実質、無料で、確定申告のみの依頼が成立することもあります。

年金生活者で足腰が弱っている人の場合、近くの税理士に確定申告を依頼することで

足腰に負担をかけずに、確定申告を済ませることもできます。

そのほかに税理士に確定申告のみを依頼するメリットとしては

・本業に集中できる

・確定申告の資料を渡して、税理士からの確認に応えるだけでいい

・税務署からのお尋ねなどに対応しやすくなる

・e-Taxの操作について、自分で覚える必要もない

・正確な確定申告ができる

など、さまざまです。

・税理士に確定申告を依頼する場合:流れ

税理士に確定申告を依頼する場合

まず、電話やメールなどで

税理士に確定申告の相談をする日程を決めます。

そのうえで、対面やオンラインで、確定申告の相談をします。

その際、確定申告に必要な資料を用意すると

具体的に、話が進みます。

そののち、確定申告書の作成と提出、納税

確定申告書の控えや資料の返却といった流れです。

・税理士に確定申告を依頼する場合:業務の範囲

給与の年収2000万円を超える社長

副業のスキマバイトの給与収入が20万円を超える会社員

フリーランス、士業、一人親方、不動産所得のある人など

税理士に確定申告のみを依頼する場合の業務の範囲ですが

優先順位の高いものから並べると、以下のようなものです。

①確定申告書の作成と提出

②税務相談

③記帳代行 (会計ソフトの入力)

④各種届出書の提出

・税理士に確定申告のみを依頼する場合:必要な資料

給与の年収2000万円を超える社長

副業のスキマバイトの給与収入が20万円を超える会社員

フリーランス、士業、一人親方、不動産所得のある人などが

税理士に確定申告のみを依頼する場合

必要な資料は、以下のようなものです。

過去に確定申告していた場合

・過去の確定申告書、各種届出書、総勘定元帳、年末調整の資料など

・本年の売上や経費のわかるもの 通帳 賃金台帳、自分で会計ソフトに入力したデータ

暗号資産の取引明細、不動産の収入や経費のわかる書類、マイホームの売買契約書

特定口座年間取引報告書、医療費の明細、国民年金保険料、小規模企業等掛金控除

生命保険料控除、地震保険料控除証等の証明書、住宅ローンの年末残高証明書、ふるさと納税の証明書など

はじめて確定申告する場合

・個人事業の開業届など、給与の源泉徴収票、売上、経費、開業費など のわかる書類

自分で会計ソフトに入力したデータ、暗号資産の取引明細、不動産の収入や経費のわかる書類

マイホームの売買契約書、特定口座年間取引報告書、医療費の明細、国民年金保険料

小規模企業等掛金控除、生命保険料控除、地震保険料控除証等の証明書、住宅ローンの年末残高証明書

ふるさと納税の証明書など

・税理士に確定申告を依頼する場合:料金

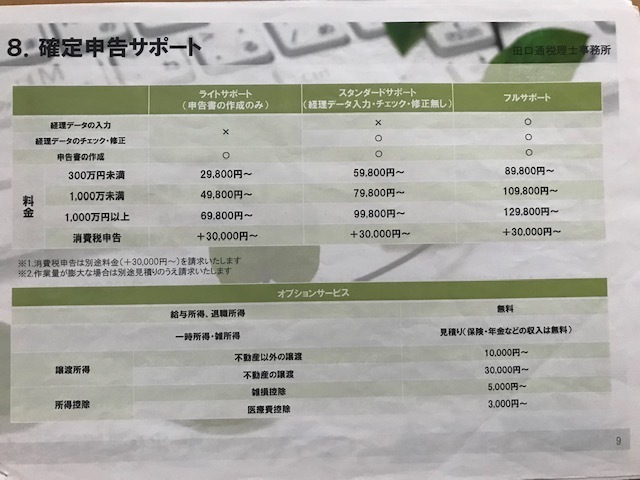

当税理士事務所では、上記のような料金表をもとに、個々の実情に応じて

確定申告の費用を決めています。

ライトサポート

申告書の作成のみです。経理データの入力や、チェックなどを行いません。

税理士費用は、格安ですが、サービスの工数が少ないので、あまりお勧めしません。

収入が300万円未満 29800円~

収入が1000万円未満 49800円~

収入が1000万円以上 69800円~

消費税申告 +30000円~

スタンダードサポート

申告書の作成に加え、経理データのチェックなどを行います。小規模のスキマバイトや

副業であれば、経理データの入力もサービスで行います。

収入が300万円未満 59800円~

収入が1000万円未満 79800円~

収入が1000万円以上 99800円~

消費税申告 +30000円~

フルサポート

申告書の作成に加え、経理データのチェックなどを行います。、経理データの入力も行います。

確定申告の丸投げをしたいかたにおすすめのプランです。

収入が300万円未満 89800円~

収入が1000万円未満 109800円~

収入が1000万円以上 129800円~

消費税申告 +30000円~

オプションサービス

給与所得や退職所得が1か所の個人事業主の方などであれば

源泉徴収票の入力などは、追加費用をいただきません。

なお、一時所得や、雑所得は、別途、お見積りします。

譲渡所得

不動産以外の譲渡 10,000円~ 不動産(一つの売買契約)につき、30000円~

所得控除

雑損控除 5000円~ 医療費控除3000円~

確定申告の費用は、当税理士事務所場合、個々の実情に応じて

以下の3つに分かれます。

・確定申告の費用が33,000円~個人事業主以外の工数の少ない方向け

・確定申告の費用が79800円~小規模の個人事業主向け

・個別に見積もり

確定申告の費用が33,000円~( )の中味のように、工数の少ない場合

・給与の年収2000万円を超える社長(1か所からの給与所得のみ)

・会社員で副業のスキマバイトの給与収入が20万円を超える人(スキマバイトの収入50万円以下)

・公的年金を受け取っている人で、医療費控除の確定申告をすれば、源泉所得税が戻ってくる人

(医療費の明細が30枚以内)

・暗号資産(一銘柄のみ)の売却、交換などで、利益が20万円を超える会社員

・ゴルフ会員権(1か所のみ)の譲渡益が20万円を超える会社員

・アパート(1棟のみ)を貸し付け、不動産所得のある人

・医療費控除(医療費の明細30枚内)を受けるともに、ふるさと納税

(ふるさと納税の証明書が10枚以内)もした会社員

確定申告の費用が79800円~小規模の個人事業主向け

・フリーランス

(ITエンジニア、カメラマン、イラストレーター、美容師、占い師、パーソナルトレーナー、ネットショップ

データサイエンティスト、ブロガー、営業代行、広告、ライバー、ユーチューバーなど)

・士業(弁護士、司法書士、社会保険労務士、税理士など)

・一人親方

・個人事業主として歯科医院や、小料理屋、害虫駆除、畳店などの商売を営む人

・会社員で副業のスキマバイトの給与収入が20万円を超える人

(スキマバイトの収入100万円以下)

個別に見積もり

・年商が2000万円を超える個人事業主の方

・マイホームを売って、売却益や売却損のあった人

・株を売って利益が出た人、株の配当のある人

・初年度で住宅ローン控除を受ける人

・税理士に確定申告を依頼する場合:税理士選びのポイント

税理士に確定申告を依頼する場合のポイントとしては

・料金

・近さ

・人柄

といったところだと思います。

税理士に確定申告を依頼する場合のポイント・料金

税理士に確定申告を依頼する場合のポイントとして

料金は、いくらか、料金表などで比較してもいいでしょう。

料金が高い、安いと確定申告の品質の関係は

高いものが良くて、安いものが悪いといった具合に

シンプルに割り切れないことが、多いと思います。

料金をどうとらえるかは、以下の近さや人柄との

総合判断で、決まってくると思います。

税理士に確定申告を依頼する場合のポイント・近さ

税理士に確定申告を依頼する場合のポイントとして

近さもあげられます。

シンプルに場所が近いのもポイントとなりますし

税理士と年齢が近い、価値観が近い

といった点もポイントとなります。

税理士に確定申告を依頼する場合のポイント・人柄

税理士に確定申告を依頼する場合のポイントとして

人柄もけっこう、大きいと感じます。

対面やオンラインで、実際に話してみると

依頼者の要望に沿った税理士の人柄かどうかが わかると思います。

なお、確定申告のご相談は、初回は、無料で行っています。

お気軽にお問い合わせください。